2023/02/21

深圳,2022年2月21日——去年末以来,政策利好频出持续修复行业信心,2022年全国住宅市场表现如何?戴德梁行发布《2022年第四季度全国住宅市场研究》报告显示:

· 需求疲软,2022年新房销售面积显著下滑26.8%

· 住宅新房成交均价持续13年上行后首现下调

· 住宅待售面积创五年来新高,库存压力回升

· 24个重点城市需求收缩明显,全年成交面积下降35.9%

· 融资端 “三箭齐发”,政策调整旨在刺激需求端消费潜力

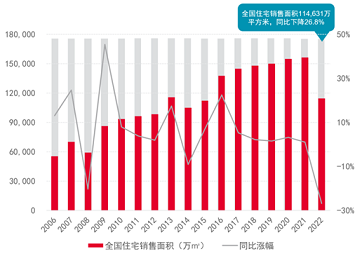

需求疲软,2022年新房销售面积显著下滑26.8%

2022年,全国住宅销售面积114,631万平方米,同比下降26.8%,降幅比前三季度扩大1.1个百分点。第四季度,尽管旨在缓解市场风险、稳定房地产市场的利好政策频频出台,面对疫情反复及经济预期不明朗等因素,需求端仍然疲弱,刚需和改善型购房者决策普遍趋于谨慎。

图1:全国住宅销售面积走势变化

资料来源:国家统计局、戴德梁行研究部

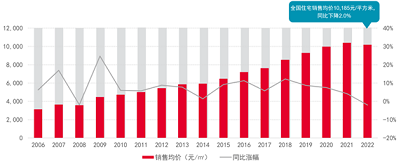

住宅新房成交均价持续13年上行后首现下调

市场成交活跃度下降,房企打折促销意愿增加,带动全年住宅销售均价同比下行。2022年,全国住宅新房成交均价为10,185元/平方米,同比下降2.0%。考虑到市场需求回暖离不开价格下调刺激,预计2023年全国住宅均价大概率维持调整。

图2:全国住宅销售均价走势变化

资料来源:国家统计局、戴德梁行研究部

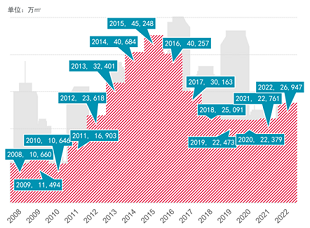

住宅待售面积创五年来新高,库存压力回升

截至2022年末,全国新房住宅待售面积26,947万平方米,较上年末增加4,186万平方米,同比增长18.4%。尽管受资金面承压、土地成交规模放缓、市场预期不明朗等因素影响,供给端收缩明显,但需求不济致全年新房成交同比下行仍推高整体待售面积,市场库存压力创五年来新高。

图3:全国住宅待售面积历年变化

资料来源:国家统计局、戴德梁行研究部

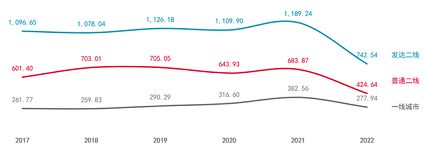

24个重点城市需求收缩明显,全年成交面积下降35.9%

从24个重点城市的成交量来看,2022年住宅新房成交面积同比下降35.9%。其中,一线、发达二线及普通二线城市的新房成交面积同比分别下降27.3%、37.6%、37.9%,重点城市新房市场需求收缩明显。

图4:各级城市月均成交总量走势对比(单位:万平方米)

资料来源:creis、部分城市规土统计部门、戴德梁行研究部

指标反映对应分组内样本城市的月均成交量之和

从四季度成交均价来看,一线、发达二线、普通二线城市新房成交价环比分别下降0.4%、上涨2.0%、上涨11.2%。一线城市中,深圳均价环比降幅最大,主要受政策约束较严和市场心理预期等因素影响;发达及普通二线的20个城市中,共14座城市均价环比上行,其余城市季度跌幅均在5%以内,涨幅居前的为福州、青岛。重点二线城市四季度新房价格呈阶段性升温,主要由于稳房价等思路影响下,各地陆续放宽预售许可条件、高价项目密集入市,同时市场下行期买家对于优质物业更加青睐,结构性因素导致重点城市平均价格上行。

融资端 “三箭齐发”,楼市政策调整旨在刺激需求端消费潜力

政策层面,全年地产政策导向趋于宽松。多轮重磅利好措施贯穿全年,特别是金融相关政策密集出台。年末“金融16条”政策力度空前,且时隔12年再度重启借壳上市,房企融资“三箭齐发”为流动性释放显著积极信号。四季度,杭州、南京、成都、西安、武汉等热点二线城市陆续宣布下调首付比例、下调贷款利率、取消限购区域、上调公积金贷款限额等利好性政策。例如杭州宣布二套房首付降20%,且对于首套首付三成的认定条件由“认房又认贷”调整为“认房不认贷”;南京下调二套房首付比例,结清首套房贷款的二套房首付比例降至三成,未结算首套房贷款的二套房首付比例降至四成。一线城市政策亦有所松动。例如北京11月份宣布划归北京经济技术开发区管理的通州区台湖、马驹桥地区商品住房不再执行“双限购”。

戴德梁行研究院副院长、华南及华中区研究部董事张晓端表示,2022年末政策利好频出持续修复行业信心,但由于前期市场调整幅度较深,回暖恢复仍需时日。展望未来,更多元化的利好政策有望持续加码,并有望覆盖更多民营房企,实现中央经济工作会议确定的“推动房地产业向新发展模式平稳过渡”目标。与此同时,防疫政策调整或令需求端迎来预期改善和潜力释放。以上积极因素有望带动中国楼市成交在2023年逐渐持稳,但结合宏观预期弱化、市场信心低迷等不利因素,相关政策效果显现亦需要时间,预计2023年房地产行业仍处于修复期。同时考虑到市场需求回暖离不开房企促销刺激,预计全年住宅销售均价下行或是大概率事件。

-结束-

关于戴德梁行

戴德梁行是享誉全球的房地产服务和咨询顾问公司, 通过兼具本土洞察与全球视野的房地产凯发国际体育的解决方案为客户创造卓越价值。戴德梁行遍布全球60多个国家,设有400多个办公室,拥有50,000名专业员工。在大中华区,我们的23家分公司合力引领市场发展,赢得众多行业重磅奖项和至高荣誉。2021年公司全球营业收入达94亿美元,核心业务涵盖估价及顾问服务、策略发展顾问、项目管理服务、资本市场、项目及企业服务、产业地产、商业地产等。更多详情,请浏览www.cushmanwakefield.com.cn或关注凯发国际真人的微信(戴德梁行)。

媒体垂询敬请联系:

陈清芳

华南区市场营销及传播部助理董事

电话: 86 0755 2151 8281

brandi.chen@cushwake.com